愛称iDeCo(イデコ)でお馴染み?の個人型確定拠出年金を開始して14ヶ月が経過していたので、これまでの運用実績をレポートしたいと思います。

将来の年金の足しにという思いと、節税効果があるという触れ込みで何気なく始めたiDeCoですが、『運用実績はいい感じ』になっているので、まだやっていない人の今後の参考になれば幸いです。

iDeCoの運用実績(14ヶ月目)

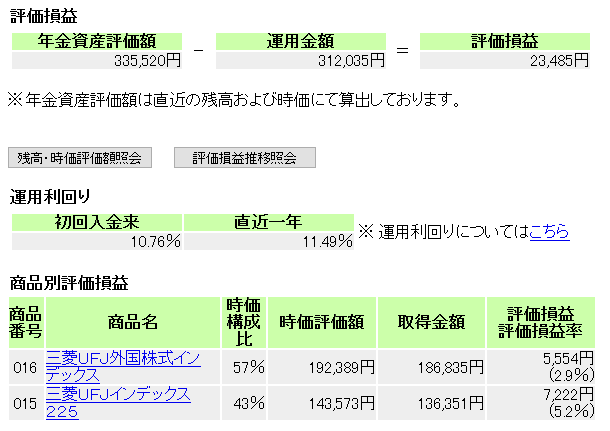

14ヶ月目のiDeCo運用実績はこのようになっております。(2017年10月6日現在)

iDeCoは2016年7月に開始して、毎月23,000円の積立を行っています。この積立額はその人の職業や環境によって上限額が変わるのですが、私のは今のところこれが上限額です。

最近スイッチング(商品の切り替え)を行ったばかりなので、個別の評価損益率は少し下がりましたが、レポートに出ている運用利回りを見ると10%は越えているようです。

ただしiDeCoは口座の開設手数料と維持費がかかり、開設する金融機関によってまちまちです。

14ヶ月の積立総額は322,000円ですが、このレポートを見ると312,035円となっているので約1万円は手数料で持って行かれたという事ですね。

それでも積立総額に対し4%の利回りでこれているので上々だと思います。

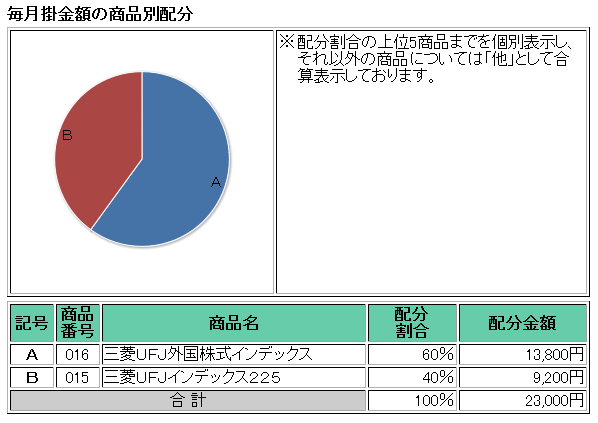

現在のポートフォリオ

運用過程で現在はこのようなポートフォリオとなっています。

いずれもシンプルに投資信託のインデックスファンドを選択し、米国株式に60%、日本株式に40%の分散投資を行っています。

iDeCoは投資商品だけでなく定期預金もあるのですが非常に低金利なので、口座維持費も合わせて稼ぐためにこうしています。

また、投資できる商品はiDeCo口座を開設する金融機関によって異なります。

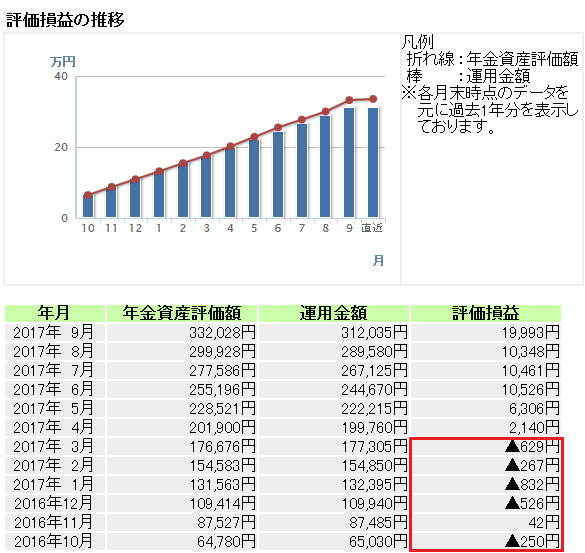

運用履歴

最近はずっと黒字を維持していますが、開始当初から暫くは赤字が続いていました。

私が開設した金融機関は加入手数料が2,777円だったので、その分が響いていた感じです。

しかし、積立投資をしている人ならわかると思いますが、インデックスファンドの投資信託でも買っておけばこの手数料分はすぐにペイすると思います。

iDeCoの運用方法

次に私がやっているiDeCoの運用方法を簡単にご紹介します。

運用方針の定期見直し

運用期間が伸びるにつれその人の状況も変わってくると思うので、iDeCoは現在のポートフォリオに疑問が出たら方針を見直す事にしています。

私の場合は全くの無知からとりあえず始めていて最初は商品をあやふやに選んでいましたが、投資の勉強を始めてからこの考えも変わってきたのでそのタイミングで方針や運用商品を見直しました。

特に何で運用するかによってこの先のパフォーマンスは変わってくると思うので、もし少しでも気になったらトコトン調べて納得のいく商品を選んだ方が良いと思います。

たまにスイッチング

上記と連動しますが、運用方針や投資分配を変えたあとはスイッチング(商品の組み換え)も行います。

最近まではバランス型の投資信託を買っていましたがこれを止めたので、今までに買った分を売却してその余剰資金で現在のインデックスファンドを買い増した。というのがスイッチングの例ですね。

投資信託なんかは安い所で買えていると思えばそのまま据え置いても良いと思いますが、不要なものは売って新しい投資先につぎ込んでいくという方針です。

iDeCoはやった方が良いか?

最後に『iDeCoはやった方が良いか?』について個人的な見解を書きたいと思います。

iDeCoはつみたてNISAの記事でも触れましたが、積立したお金は原則60歳まで出金不可です。

なので、このお金は老後まで使えなくても大丈夫という方のみやるのがベストかと思います。

もし今が30歳の方であれば引き出せるまで30年はかかります。30年ってやっぱり長いですので、本当に余裕資金でやった方がよいのがこのiDeCo何じゃないかなと思います。

iDeCoは最低が月々5,000円以上なのでもし始めようと思っている方はこの辺も加味してみてください。

コメント