投資の勉強をして知恵が付いてくると、分散投資(アセットアロケーション)について疑問を持つことも多いと思うのですが、その中でも特に『債券へ投資する意味』について考えた人は少なくないはずです。

債券(日本、先進国、新興国)への投資は良くも悪くも安定的で儲かっているとは言えない現状。

特に長期で見れば株の方が儲かるケースが多い中、このような資産へ投資を続けて良いのか?と疑問に思った次第です。

そこで今回は、投資信託で債券へ投資をする意味について考えてみたいと思います。

投資信託のリターンとリスクを知る

債券の必要性を考えるには事前に投資信託のリターンとリスクについて知っておかなくてはなりません。

ここで言うリターンとは期待リターンと呼ばれるもので、将来的にどれ位のリターンが見込めるかを何種類かある計算方法で算出した値です。

一方リスクとは過去の値動きの変動幅の事で、一定ではない変動幅を統計学の標準偏差を使って表した数値となります。

リスクと聞くとマイナスなイメージが沸いてしまいますが、必ずしも損する確率だけを表しているのではなく、上下にそれ位の価格変動が起きるかもしれないですよと言う事になります。

期待リターンとリスクの考え方

投資信託に特化した証券口座を使えば、ポートフォリオを組むだけで勝手に全体の期待リターンおよびリスクを表示してくれますが、これの見方を考えてみます。

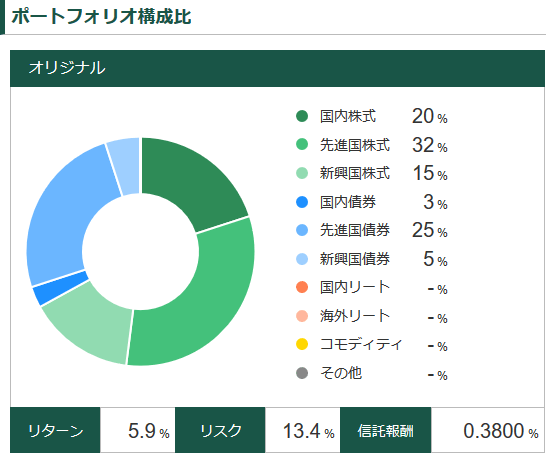

例えばこのようなポートフォリオがあるとします。

これだけ見ると、5.9%の資産成長を期待するのに13.4%もの下落リスクを抱えないといけない。と思ってしまいますが、先程書いた通り、リスクは上下の値幅(の標準偏差)なのでプラスにもマイナスにも作用する指標です。

一方、期待リターンは過去の変動や配当から算出される値だそうで、期待と付くだけあって結構曖昧な指標ではありますが、上は『19.3%(5.9% + 13.4%)』下は『-7.5%(5.9% – 13.4%)』の変動があると思えば考えやすそうです。

いやそうじゃないだろ!という意見もあるかとは思いますが、私的には下記サイトの説明が非常にしっくりきたのでこれで考えるようにしています。

将来の事は誰にもわからないとは言え、『これくらいの範囲で収まる』という予測を立てるのに使いたい指標だと思います。

長期投資は確実にリスクを高める

次に大事なのは『長期投資は確実にリスクを高める』という事になります。

『リスク=過去の変動幅(の標準偏差)』とする場合、過去データが増えれば増えるほどリスクは高くなる傾向にあります。

これは好景気や不景気、金融危機があったりで過去に価格が大きく上下する影響で、これらを含んで計算すると当然ながらリスクの数値は上がります。(仮に一度も下落せず上昇を続けてもリスクは上がります)

私も勘違いしていた部分ですがたまに聞く『長期投資はリスクを下げる』は嘘何じゃないかなと思っています。

投資は資産を増幅していくリスクに晒し続ける訳なので、期間が長ければ長いほどハイリスクな運用となるはずです。

債券への投資が必要なケース

上記でリターンとリスクの考え方が理解できたかと思いますが、では実際に債券への投資が必要なケースはどのような場合かを考えてみます。

債券は価格変動はあるものの、株式に比べるとだいぶ穏やかで一般的には低リスクな金融商品に分類されます。なので下記のケースで債券への投資が役にたつのではと考えました。

- ポートフォリオの変動(リスク)を少なくしたい場合

- 金融資産の殆どを投資商品で保有する場合

株式の変動幅の大きさを債券で薄めてあげる感じですね。

インデックスファンドと言えども株なのでやっぱり上下はしますし、資産が積み上がってくると増減する金額にビックリすると思います。インデックス投資はほったらかしと言えども、数年続く低迷期間があった場合に果たして心が耐えられるのか?という懸念はあります。

なので対して儲からない債券を加えるのはこういうバランスを保つ為だと理解する事にしました。

あとは、現金はほぼ持たず金融資産はほぼ投資に回すという場合にも債券は有効かと思います。

銀行に預けておくよりは増える可能性が高いので、守りつつも増やすという場合に使えそうです。

債券への投資が不要なケース

次に債券への投資が不要な場合についてですが、主にこのような理由が挙げられると思います。

- 大きく儲けたい場合

- 現金や個人向け国債を保有する場合

少しでも儲けたいならやはりリスクを大きくしないとダメな訳で、その場合は債券は足を引っ張る存在となってしまいます。

また、投資に回している資金の他に現金や個人向け国債の比率がある程度高い場合も不要何じゃないかなと考えます。

現金も個人向け国債もリスクはほぼ無いのでそこの資産とバッティングしてしまうからです。ここがタップリあるなら投資は完全に攻めで行きたいと私は考えます。

債券を抜いてポートフォリオを見直してみる

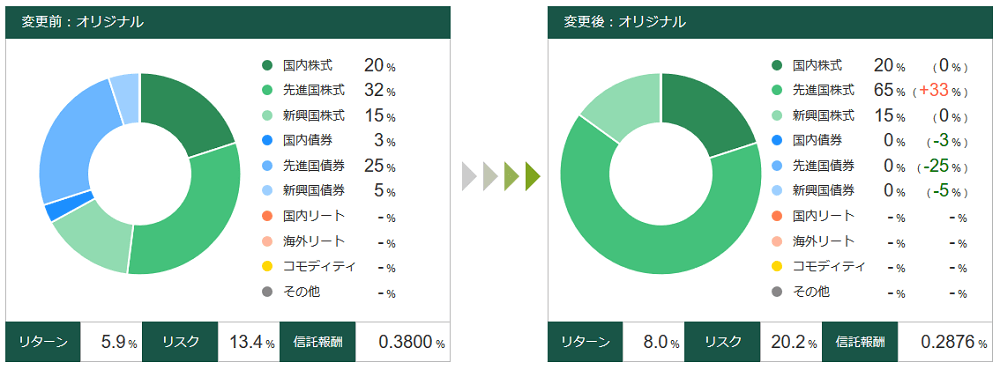

最後に債券を抜いて今のポートフォリオを見直してみたいと思います。

債券への投資が無駄かどうかは先程のケースでもまとめましたがやはりその人次第になってしまいます。私の場合は、現金は多くはないものの個人向け国債の割合が高く、また利益優先の運用を目指すため債券への投資は不要と判断できます。

なのでこの場合は投資信託のポートフォリオを下記のように変えるのがベストなのかもしれません。

期待リターンよりもリスクの方が飛躍的にアップしましたが、それぞれのポートフォリオを100万円で運用した場合どのように予測出来るかを表にまとめます。

| ポートフォリオ | 1標準偏差(約68.3%) | 2標準偏差(約95.5%) | ||

|---|---|---|---|---|

| 上限 | 下限 | 上限 | 下限 | |

| 変更前 | 119万円(19.3%) | 93万円(7.5%) | 132万円(32.7%) | 80万円(20.9%) |

| 変更後 | 128万円(28.2%) | 88万円(12.2%) | 148万円(48.4%) | 68万円(32.4%) |

データの約68.3%が収まる範囲が1標準偏差、データの約95.5%が収まる範囲が2標準偏差となります。

ちなみにこれはボリンジャーバンドと似ている部分が多いので、テクニカル分析をした事がある人にとっては馴染み深い物じゃないでしょうか。

上限 = 期待リターン + リスク (2標準偏差の場合はリスク x2)

下限 = リスク (2標準偏差の場合はリスク x2) – 期待リターン

これまでの期間殆どをカバーする2標準偏差の結果で検討すると、100万円は上手くいけば最大で148万円(現在より+16万円)。悪ければ68万円(現在より-12万円)のリスクを考えておく必要がありそうです。

これを踏まえて再度、債券の必要性を考えてポートフォリオを決定するのが良いのかなと思いました。

儲かっている時はいくらでも嬉しいですが、損失に限っては大きくなるほど人って耐えられない物ですからね。

なので予測とは言え具体的な数字を事前に確認できていれば、大きな損失が起きた時に心が耐えられるかどうかがはっきりすると思います。予期せぬ損失が出ると狼狽しますが、想定内であれば冷静に対処できそうです。

今回調べてみて、債券を保有する意味が少しわかった気がします。

コメント

>上は『19.3%(5.9% + 13.4%)』下は『7.5%(13.4% – 5.9%)』

とありますが、下は、5.9-13.4で-7.5%の間違いではないでしょうか?

あ、そうですね… 早速修正させていただきました。

ご指摘ありがとうございます!