長期保有目的で米ドル(以下、ドル)を定期購入する場合、いつ買うのが最適なのかを検証します。

米国株へはETFをドル建てで投資しているのですが、為替取引でドルを購入するならなるべく円高の時に買いたいもの。

しかし、USD/JPYのチャートを見ていると株以上にアップダウンが激しいので中々判断が難しく、円高を待っていると肝心なETFへの投資が遅れてしまうというのが悩みどころです。

そこで、思いつくのが『ドルコスト平均法』によるドルの定期購入ですが、本当に何も考えずにただ淡々と買ってよいのかを調べる為に簡単に購入シミュレーションをしてみます。

為替取引にかかる手数料

日本円をドルに交換するのにはいくらかの為替手数料が発生します。

米国株はSBI証券を使って投資しているので手数料はそこを参考にします。SBI証券は下記3通りの方法でドルが買え、それぞれの手数料はこのようになっています。

| 購入方法 | 手数料(スプレッド) | 備考 |

|---|---|---|

| SBI証券 為替取引 | 25銭 |

|

| 住信SBIネット銀行 外貨預金 | 15銭 |

|

| SBI FX α | 0.5銭 |

|

※ SBIグループ内には別に『SBI FXトレード』というサービスもあるので注意

ドルコスト平均法によるドル買いシミュレーション

次にドルコスト平均法でドルを定期購入するドル買いシミュレーションをしてみます。

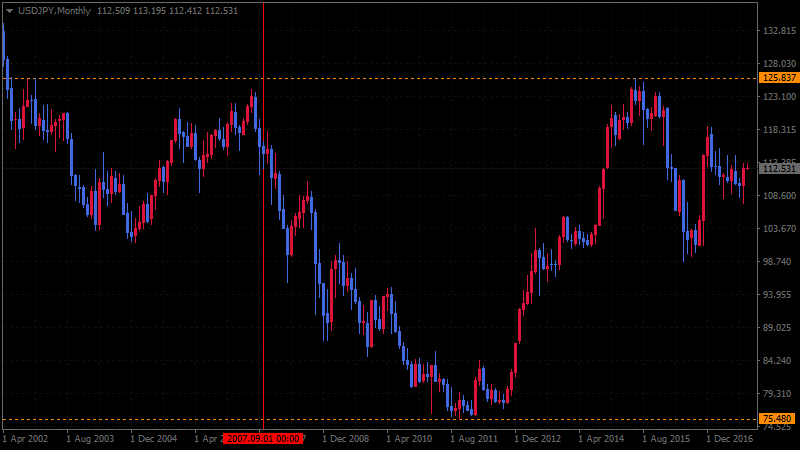

利用する期間は『2007年9月 ~ 2017年8月』までのレートですが、この期間は下記チャートのような変動があった期間となります。(変動幅は約50円)

これを、ざっくりとこのような条件で考えてみます。

- 開始は約10年前の2007年9月3日のレートからスタート

- 購入タイミングは『毎月、半年、一年』でそれぞれ検証

- 約定レートは月初の日足終値を採用(ヒストリカルデータ)

- 積立額は月5万円

- トータル600万円分のドルを購入した時点で終了

- 期間中の大きな下落局面(リーマンショック、ギリシャ危機)

- 期間中の大きな上昇局面(アベノミクス)

積立金額の設定は現実的に定期捻出できそうな毎月5万円としています。

FXの現引きは都度100万円単位の現金が必要で中々積立には使えないと思うので除外し、25銭かかる為替取引と、15銭の外貨預金を利用するパターンを計算します。

ドル保有残高は『購入金額 ÷ 購入日レートの終値』で計算し、購入したタイミングでそれを加算していきます。平均レートは最後に『総額600万 ÷ ドルの総保有残高』で求めます。

この条件のシミュレーション結果は下記となります。

| 期間 | 25銭 (保有数/平均レート) | 15銭 (保有数/平均レート) |

|---|---|---|

| 毎月 | $61,621.54 (97.37円) | $61,686.20 (97.27円) |

| 半年 | $61,676.18 (97.28円) | $61,740.90 (97.18円) |

| 一年 | $62,215.49 (96.44円) | $62,281.53 (96.34円) |

結論:ドルは好きな時に買って良し

年1回ドルを購入したケースが最も良い結果とはなりましたが、底から天井まで50円も動いた相場にもかかわらず、何れも近いレートを保てているので上手くドルコスト平均法が効いているのだと思います。

結果、『ドルはいつ買っても大きな違いはない』と言えそうです。

※ 最大50円動いた中で1円位しか差が出ないなら上出来じゃないでしょうか

一点注意点としては、年1回のパフォーマンスは購入タイミングが少し変わるだけでも大きく違ってくるのに注意です。

今回は毎年9月の最初のレートで計算していますが、これが1月のレートで計算し直すと他よりも平均レートが悪くなります。一方で、毎月や3ヶ月といった短いスパンでドルコスト平均法をやるとブレが少なくなるようです。

米国ETFを買い増して行く時に、ドルのレートがどれ位影響してくるのか気になっていましたがこれでスッキリしました。

外国株式は最大手数料が決まっているのでまとめて買いたい所ですが、為替は$1あたりの手数料となるので目先のレートは気にせずに毎月買って行こうと思います。

簡単ですが、ドル定期購入のシミュレーションは以上です。

コメント