団塊世代が後期高齢者となる2025年問題が近いせいか、老後不安を煽るニュースが増えたように感じます。

自分もそろそろ老後はどうするのかを考えていかないといけない年齢になりましたが、老後に生活が困窮するのだけは避けたいですよね…

という事で、老後資金はいくら用意すれば破綻しないのか?を調べてみました。

平均寿命って何歳くらいだろう?

自分が何歳まで生きるかは神のみぞ知る所ではありますが、人の寿命って何歳くらいになるのかは事前に知っておきたい所です。

これについて調べてみると、厚生労働省が出している簡易生命表の下記データが参考になりそうです。

- 平均余命(≒平均寿命)

- 死亡年齢最頻値

平均余命はその年齢に達した人が平均でどれ位生きるのかの数値で、よく言われる男性が81歳、女性で87歳の平均寿命は0歳からの平均余命の数値となっているようです。さらに、死亡年齢最頻値というデータも使えそうで、これはこのようなデータになります。

「死亡年齢最頻値」は、厚生労働省の簡易生命表データの中で「最も死亡者数が多かった年齢」のことです。「平均」は「分布」なのですが、その分布の「山」となっている部分は何歳かをデータ上で表しているのが「死亡年齢最頻値」であるとも言えます。

なお、平均余命は0歳からの平均なので、若くして亡くなられてしまった方達の数値が反映されてしまい、老後の計画を考えるなら60歳時点の平均余命を見た方が良さそうです。

老後資金はどのように取り崩すして行くかも計画しないといけませんが、ここを読み間違えると長生きリスクで破綻しかねないです😱

という事で、令和3年(2021年)の簡易生命表をまとめるとこのようになります。

簡易生命表から見た60歳の平均余命と死亡年齢最頻値

| 性別 | 平均余命 | 死亡年齢最頻値 | 差分 |

|---|---|---|---|

| 男 | 84.02歳 | 88歳 | +3.98歳 |

| 女 | 89.28歳 | 93歳 | +3.72歳 |

60歳で何事もなく定年を迎えた場合、思ったより長く生きる事になりそうですね。ここからは年齢を重ねる毎に(=生き延びる度に)平均余命も後ろに伸びていく事になり、これだけだとまだ計画が立てにくいです。

では次に60歳の人が70歳~95歳まで生きられる可能性はどれ位あるのかを計算してみます。

簡易生命表から見た60歳以降の生存確立

長生きする確立はどれ位ありそうかがわかればもう少し具体的になるのでは…という事で、60歳の人数を起点に下記計算式で生存確立を計算してみました。

n歳の人数 ÷ 60歳の人数 = 60歳からその年齢に達する確立

| 男性 | 女性 | |||

|---|---|---|---|---|

| 年齢 | 人数 | 生存確立 | 人数 | 生存確率 |

| 60歳 | 93,275 | 100% | 96,167 | 100% |

| 70歳 | 84,309 | 90.39% | 92,156 | 95.83% |

| 80歳 | 64,183 | 68.81% | 81,947 | 85.21% |

| 85歳 | 47,750 | 51.19% | 70,752 | 73.57% |

| 90歳 | 27,546 | 29.53% | 51,963 | 54.03% |

| 95歳 | 10,138 | 10.87% | 27,141 | 28.22% |

こうやって見ると人はそう簡単には死なないようで、男女共に約半数は60歳から85歳までは生きる事になりそうです。90歳で見ると男性は3割なのでこれを低いと見るか高いと見るかは微妙なラインですが、女性の場合は90歳以上生きる前提で考えておく必要がありそうです。

なお、死亡年齢最頻値で計算してみたところこうなりました。

女性(93歳):38.85%

最頻値だと生存確率は4割を切るっていう所ですが、シミュレーションをするなら生存確立が3割程度の男性90歳、女性95歳で見ておいた方が良さそうです。

ここで一旦まとめです。

- 定年後の人生は思ったよりも長そうだ

- 60歳到達時点での平均寿命は男性が84.02歳、女性が89.28歳

- 生存確率が3割を切る(男性は90歳、女性は95歳)辺りまでは想定しておく

定年後は悠々自適にっていう憧れはありますが、実際は節約は出来るだけしながら資産運用を続けていくという何ら変わりのない生活になりそうですね🤔

老後に必要なお金って幾らだろう?

60歳からの平均寿命を調べてみたらかなり長いという事がわかったので、次はそれをベースに老後資金がいくら必要になるのかを考察します。

老後のライフプラン

老後資金の試算には今後のライフプランが大きく影響するので、自分が今後どうしたいのかを条件に考えていきます。ざっくりとですが、このような老後を想定しています。

| 引退 | 60歳 | 年金受給開始の65歳までは頑張りたいが、身体的にきつくなる事を想定しておく |

| 家族 | 二人 | 自立前提で節約しながら暮らし、片方になった時点で最後はどちらかが施設へ入る事を想定。パートナーとの年齢差は6歳 |

| 寿命予想 | 男:90歳 女:95歳 |

長生きリスクを考慮して60歳時点での生存確率が約3割になる年齢を想定。生存確率1割で計算すると男が95歳、女が99歳 |

| 住むエリア | 東京都内 | 利便性重視で車が不要な場所を希望、都内でも割安な地域にする事を想定 |

| 住居 | 賃貸マンション | 購入も賃貸も総額があまり変わらないようなのでまずは賃貸を想定。金額次第では購入も視野に |

この中で一番問題となってくるのが住居をどうするか?何ですけど、持ち家を買ったとしても修繕費用などを含めていくと賃貸と総額が変わらなくなるというのが悩み所です。

定年付近で割安に住めそうな中古物件があればとは考えていますが、人より先に建物がダメになってしまうという長生きリスクがここにもあるので難しいです🤔

ノーメンテナンスで30年位住める、生活に車が不要の平屋一戸建てとかあるといいんですけどね~

賃貸に10年住むと費用は約2,000万円必要

住居はどれが最適解なのかはっきりしない為、老後も賃貸に住み続ける事を想定してまずは考えます。

住む場所は東京都内で、利便性と治安のバランスが良さそうなエリアに二人暮らしをした場合を想定すると、家賃別の10年間の賃貸コストはこうなります。

家賃別の10年間の賃貸コスト

| 家賃 | 敷礼金 | 更新料 | 保証料 | 火災保険 | 総額 |

|---|---|---|---|---|---|

| ¥100,000 | ¥200,000 | ¥1,100,000 | ¥160,000 | ¥40,000 | ¥13,500,000 |

| ¥150,000 | ¥300,000 | ¥1,650,000 | ¥185,000 | ¥40,000 | ¥20,175,000 |

| ¥200,000 | ¥400,000 | ¥2,200,000 | ¥210,000 | ¥40,000 | ¥26,850,000 |

| ¥250,000 | ¥500,000 | ¥2,750,000 | ¥235,000 | ¥40,000 | ¥33,525,000 |

感覚的には1LDKで10万円~15万円、2LDKなら20万円~というのを想定しています。東京都内で二人暮らしをする場合、コンパクトに生きられるなら10年で1,300万~2,000万円のコスト。立地を重視したり広い家が良いなら2,600万~3,300万円は必要そうですね🤔

60歳で定年して90歳まで長生きした場合を想定すると30年間ですので、15万円の1LDKを借りたとすると約6,000万円必要となります。

なお、上記で算出している寿命予想を元にすると、年齢差があるパートナーが旅立つまでに41年かかる計算になるので8,000万円は必要です。

シミュレーションしてわかりましたが、コンパクトに生きる場合でも30年間で6,000万円かかるなら購入も検討した方が良さそうです。ただし、パートナーとの年齢差もあるので購入する物件や時期を間違えると、余計に出費が増えそうなので難しい…

そういう意味では、長生きしなかった時は賃貸が。長生きしそうなら購入が良いと言えそうです。

入居拒否のリスクヘッジはサービス付き高齢者住宅の利用

上記では何歳でも賃貸を借りられる事を想定してシミュレーションしましたが、実際は高齢になるほど入居を断られるケースが増えてくると思います。

その場合、高齢になって借りられなくなった場合は入居を拒まない物件に入るか、サービス付き高齢者住宅(サ高住)の利用も視野に入れる必要があります。

サ高住の場合も基本は賃貸なので、同程度か+5万~15万円で入れる物件が多いみたいです。サ高住も場所や運営会社によってピンキリですので、これも普通の賃貸同様に予算の範囲内で探していく形となりそうですね。

ですのでよく言われる、賃貸だと高齢者になった時に住む場所が無くなるという問題は、老後資金の計画次第では心配しなくて良いと言えそうです。

- 夫婦二人で30年間賃貸に住むと約6,000万円は欲しい

- 長生きリスクに備えて買った方が良い可能性もある

- 入居拒否のリスクヘッジはサ高住を使えば安心

住居以外の生活費は10年で約2,900万円必要

次は住居費以外に必要な生活費を調べてみます。

老後どんな暮らしをしたいかを元に自分で計算してもいいですが、総務省統計局が二人世帯の家計データを公開しているのでこれを使います。

このデータのうち自分の老後プランに合わせ「住居、自動車等関係費」を除外したのがこちらになります。

| 項目 | 月間コスト | 年間コスト | 10年間 |

|---|---|---|---|

| 食費 | ¥64,399 | ¥772,788 | ¥7,727,880 |

| 家具・家事用品 | ¥10,204 | ¥122,448 | ¥1,224,480 |

| 被覆及び履物 | ¥5,109 | ¥61,308 | ¥613,080 |

| 電気 | ¥9,128 | ¥109,536 | ¥1,095,360 |

| ガス | ¥4,269 | ¥51,228 | ¥512,280 |

| 水道 | ¥4,389 | ¥52,668 | ¥526,680 |

| 通信費 | ¥9,435 | ¥113,220 | ¥1,132,200 |

| 交通費 | ¥1,727 | ¥20,724 | ¥207,240 |

| 交際費 | ¥19,165 | ¥229,980 | ¥2,299,800 |

| 保険医療 | ¥15,630 | ¥187,560 | ¥1,875,600 |

| 税金 | ¥12,556 | ¥150,672 | ¥1,506,720 |

| 社会保険料 | ¥18,672 | ¥224,064 | ¥2,240,640 |

| 教育娯楽 | ¥19,777 | ¥237,324 | ¥2,373,240 |

| その他支出 | ¥45,230 | ¥542,760 | ¥5,427,600 |

| 合計 | ¥239,690 | ¥2,876,280 | ¥28,762,800 |

平均的な暮らしをしようと思ったらこれくらいは必要と考えておく必要がありそうです🤔

三井住友銀行の「年金試算シミュレーション」を見ると、老後の生活費はこんな風に書いてありました。

ゆとりある生活費は月35万円

銀行ではこのように考えているようなので、生活費の目安についてはこれも参考になりそうですね。

こうやって改めて見ると生活費って結構かかりますよね…

賃貸を選択した場合の総額は10年間で4,900万円、30年間だと1億4,700万円も必要です😵

なお、除外した「住居と自動車等関係費」を加えた数値は月254,237円となっていて、例の老後2,000万円問題はこの数値が使われているそうです。そしてこれは持ち家である事が想定されていますが、その場合は10年間で約3,050万円、30年間だと約9,150万円かかる計算となります。

資料上では60歳未満の勤労世帯では持ち家率が65.7%ですが、無職65歳以上の世帯になると90.3%に増えているので、やっぱり老後に入る辺りで持ち家を確保しているという事でしょうか🤔

あとその購入費用は何処に乗っているのかがよくわからなくて、持ち家率が高い割にローン支払い率が低いので、既に完済してしまっている人が多く平均に埋もれてしまっているんですかね…

| 世帯 | 勤労60歳未満 | 無職65歳以上 |

|---|---|---|

| 持ち家率 | 65.7% | 90.3% |

| ローン支払い | 28.7% | 2.4% |

| 賃貸・地代支払い | 32.4% | 8.4% |

| 住居費 | ¥27,680 | ¥16,394 |

終の棲家を買う買わないは、賃貸+サ高住の総額と相談しながら決めておいた方が良さそうですね。長生きリスクに備えるなら「持ち家>賃貸」が有利になりやすく、どちらかが早く亡くなるケースを想定すると「賃貸>持ち家」かな…

自分の場合は後者になると思うので、自分が死んだらパートナーは住み替えてスケールダウンするかサ高住にっては思いますけど、その時にはパートナーも既に老体で引っ越しがそもそも無理というリスクもありそう。

しかし、もし買うならより自分より長生きするであろうパートナーの年齢に合わせて物件を買わないと…

以外と年の差って厄介な問題かも知れません😅

少し逸れましたが、老後の生活費も結構かかる事が予想されます。しかし、65歳以降になると年金が支給されるようになるので、これでどれ位カバー出来るのかを次で調べてみます。

- 住居費を除くと夫婦二人で月に28.7万円くらい

- 老後世帯は圧倒的に持ち家派が多い(90.3%)

平均年収を元にした年金のシミュレーション

老後も金は沢山必要という事がわかりましたが、現行だと65歳から年金が貰えるようになるのでこれがどれ位になるのかを考えてみます。

将来貰える年金はその人の状況により変わってきますが厚生労働省が「公的年金シミュレーター」を試験的に開放しているのでこれを使って調べてみます。

平均年収については国税庁の「令和2年分 民間給与実態統計調査」のデータを参照しました。

- 平均給与は433万円、うち男性は532万円、女性は293万円が平均

- 正規雇用は496万円、非正規雇用は176万円が平均

- 正規雇用は男性550万円、女性384万円が平均

- 非正規雇用は男性228万円、女性153万円が平均

公的年金シミュレーターはこのように設定して利用します。

- 20歳~21歳は国民保険(付加納付なし)

- 22歳~60歳は会社員として働いた場合の平均年収

- 年金の受給開始は65歳から

結果はこちらになります。

平均年収からみる年金の試算結果

| 雇用形態 | 年収 | 年金 | 年金月額 |

|---|---|---|---|

| 全体平均 | 433万円 | 165万円 | 13.75万円 |

| 正規雇用 | 496万円 | 181万円 | 15.08万円 |

| 非正規雇用 | 176万円 | 116万円 | 9.67万円 |

さらに男女別ではどうなるのかも試算してみます。

男女別の平均年収からみる年金の試算結果

| 雇用形態 | 年収 | 年金 | 年金月額 |

|---|---|---|---|

| 正規雇用(男) | 550万円 | 188万円 | 15.67万円 |

| 正規雇用(女) | 384万円 | 159万円 | 13.25万円 |

| 非正規雇用(男) | 228万円 | 125万円 | 10.42万円 |

| 非正規雇用(女) | 153万円 | 111万円 | 9.25万円 |

年収でだいぶ違ってくるという事がわかりますが、厚生年金の部分は給与も上がれば納める額も増えますので当然と言えば当然ですね。

正規雇用で定年まで働いた夫婦だと年金は月28.92万円くらい貰えそうで、住居費と自動車所有を除いた生活費がざっくり月24万円なので老後は安泰と言えそうです。

自分のケースに当てはめて試算した所、夫婦で月23.3万円という結果でした。細かく計算すると毎月6,000円の赤字になので30年間で+216万円は必要となります。しかし事前に見積もった住居コストは30年間で6,000万円でしたので、これに比べたら生活費は何とかなりそうだと思います🤔

なお、自分が将来貰える年金が知りたい場合は、ねんきんネットに登録すると簡単にシミュレーションが出来るのでおすすめです。

そしてここまでのまとめです。

- 正規雇用で定年まで働いた夫婦の年金は月28.92万円くらい

- 持ち家ありなら年金だけで十分生活できそう

- 自分の状況はねんきんネットのシミュレーションが便利

30年で8,100万円あれば老後破綻しないという結果に!

色々と書いてきましたが、各シミュレーションで出た必要コストをまとめるとこうなります。

| コスト | 10年間 | 20年間 | 30年間 |

|---|---|---|---|

| 生活費 | ¥28,762,800 | ¥57,525,600 | ¥86,288,400 |

| 家賃 | ¥20,175,000 | ¥40,350,000 | ¥60,525,000 |

| 合計 | ¥48,937,800 | ¥97,875,600 | ¥146,813,400 |

総額だと30年間で1億4,681万円はかなりインパクトがありますが、これがどれ位の生活レベルなのかと言うと月407,815円なので、世帯年収600万円レベルの生活という事になります。

年収600万円をどう見るかは人それぞれですが、これは世帯年収ですので個人的には東京都内の共働き夫婦二人なら低い方じゃないの?って思いました🤔

現役時代だとここから投資や貯蓄をしないといけないのでキツイですけど、老後はそれが無くなるので月40万円なら余裕はありそう。ただし、介護や急な出費に備える為にも月5万円の30年で1,800万円あれば、気持ち的にさらに余裕が生まれそうです。

そうすると、現役時代に備える金額はこうなります。

生活費合計:¥146,813,400 + 余剰資金:¥18,000,000 – 年金:¥83,880,000 = ¥80,933,400

定年時に約8,100万円用意出来ていれば30年間はゆっくりと暮らせそうです。

自分の場合は定年まで残り22年ですので、パートナーと二人で積立投資をしていくとするとこうなります。

老後資金を作るための投資シミュレーション

| 利回り | 積立金 | 積立期間 |

|---|---|---|

| 3% | 22万円 | 21年10ヶ月 |

| 5% | 17万円 | 21年12ヶ月 |

| 7% | 13万円 | 21年12ヶ月 |

| 10% | 9万円 | 21年6ヶ月 |

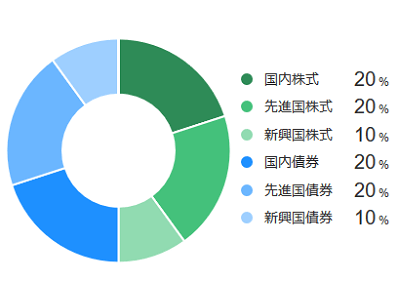

期待する利回りが3%ならGPIF(年金)のポートフォリオが参考になりそうです。GPIFの手堅いポートフォリオでも21年間の運用で年利3.56%あるようです。

投資信託だとこれに似ているとセゾン・グローバルバランスファンドとかが良いかもしれませんね。

期待する利回りが5%以上の場合は株式中心のポートフォリオが良さそうです。

自分は米国株式100%のリスク選好タイプですが、GPIFのようにポートフォリオに債権を加える必要があるかどうかは、過去に調べてまとめているので記事を貼っておきます。

定年まで米国株式100%で行くのって結構リスクが高そうには思えるんですけど、結局世の中の資産は株価に連動しやすく相関係数とかを見るとやっぱり株でいいんじゃないの?ってなるんですよね🤔

なお、株式だと世界を対象にする「eMAXIS Slim 全世界株式(オール・カントリー)」か米国を対象にする「eMAXIS Slim 米国株式(S&P500)」が人気です。全世界株式だと20年で平均利回り8%、S&P500は20年で平均利回り9%程度みたいです。

S&P500の場合、10年だと調子が良ければ10%を越えてくるようですが、景気にはサイクルがあると考えると20年以上の運用で利回り10%を期待するのは難しいかもですね🤔

となると、米国株式100%の自分は毎月13万円積み立てると良さそうです。

- 定年時に約8,100万円用意できれば年収670万円レベルの生活が30年間できる

- 残り20年くらいあれば投資で老後資金作りが出来そう

老後資金の取り崩しシミュレーション

必要な老後資金は定年までに8,100万円。そのお金は投資で作ろうと計画していますが、定年後はリスクを減らしたポートフォリオに組み替えて運用を続けながら使って行きたいと考えています。

もし、8,100万円を現金化したとすると毎月使える金額は30年間で22.5万円になりますが、運用しながら取り崩す場合はこうなります。

| 利回り | 毎月 | 差額 |

|---|---|---|

| 1% | 26.1万円 | 3.6万円 |

| 3% | 34.1万円 | 11.6万円 |

| 5% | 43.5万円 | 21万円 |

GIPIを参考に3%を目標にしたとすると、年金の月28.92万円と合わせると月63.02万円の生活費を確保出来る事になります。年収だと950万円くらいの生活レベルになるので引退後でこれなら十分すぎます。

やっぱり老後も運用は続けるという前提で、その時はどういうポートフォリオを組めば良いかはまた別の機会で調べてみようと思います。

- 老後資金の取り崩しも運用しながら行うのがメリットが高そう

- 平均利回り3%で運用出来ると年収950万円の生活レベルが送れるようになる

- ただし、引退後はどれくらいまでリスクを取れるかは良く考える必要がある

老後の計画は大変だけど早いうちにやった方が安心できる

色々調べてたら老後のシミュレーションが非常に長くなってしまいましたが、我が家の場合で8,100万円は必要というのが今回わかりました。

あとは投資に期待して老後資金を淡々と積立てて行こう思いますが、巷に溢れている老後不安を煽るニュースも調べてみたら自分は案外大丈夫かもって思いました。

年金だけだと不足する可能性についてはその通りですけど、現役時代に準備せず老後を迎えてしまった人でも年金だけで何とかやっていますという人は多いので、老後は準備したなりの生活を送る事になるというのが答えなのかも知れませんね。

という事で、先の長い答え合わせとはなりそうですが、計画通り行く事を願って投資をしていきたいと思います!

コメント